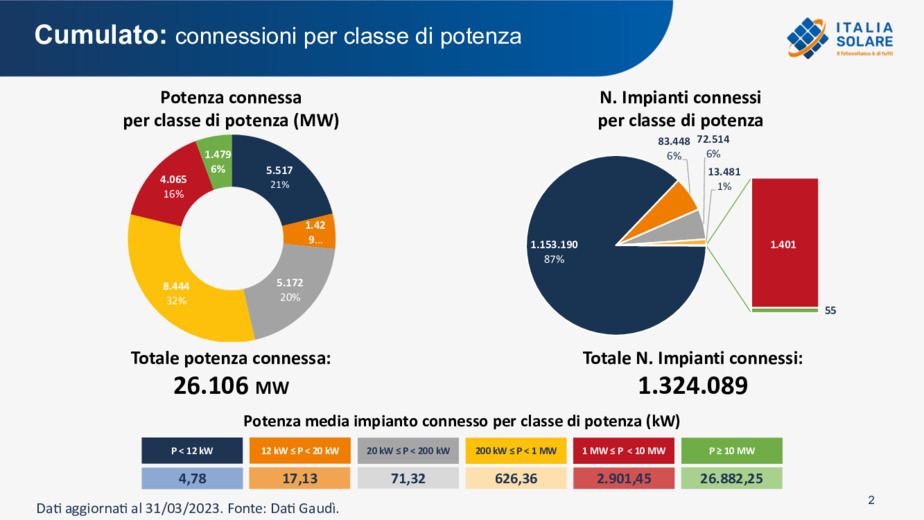

Da notare che la potenza fotovoltaica totale connessa nei primi tre mesi di quest'anno (1.058 MW) č circa pari a quella connessa nei primi sei mesi del 2022 (1.012 MW).

Considerando la potenza connessa per settore raffrontata tra il Q1 2022 e il Q1 2023 si evidenzia una crescita di almeno il 100% in tutti i settori.

In particolare, si č registrato un aumento del 243% di nuove connessioni per impianti sotto ai 20 kW, del 126% per gli impianti tra i 20 kW e 1 MW, e un incremento del 101% per le nuove connessioni degli impianti tra 1 e 10 MW. Da notare che la connessione degli impianti di potenza maggiore di 10 MW č in fase di stallo: č da luglio 2022 che non ne vengono connessi.

"I dati del primo trimestre - commenta Paolo Rocco Viscontini, presidente di ITALIA SOLARE - sono sicuramente positivi, se non fosse che l'annullamento della cessione del credito ha rallentato tantissimo le nuove installazioni residenziali.

I soci di ITALIA SOLARE evidenziano infatti una forte riduzione della domanda a partire proprio dallo stop alle cessioni dei crediti decisa dal governo a metŕ febbraio.

Molti dei lavori che si stanno facendo sono collegati al Superbonus. Ancora una volta siamo di fronte a un mercato stop and go che certamente non aiuta il settore né tantomeno il raggiungimento degli obiettivi di decarbonizzazione. Č importante cominciare a pensare a provvedimenti che consentano la ripartenza del settore.

Come ITALIA SOLARE chiediamo l'innalzamento della detrazione al 65% per gli impianti con accumulo, consentendo l'applicazione della detrazione in 5 anni oltre che agli attuali 10 anni."

"I valori di crescita per il settore C&I (20 kW - 1 MW) dimostrano un interesse sempre molto elevato, ma si nota una minore fretta a chiudere le trattative.

L'hanno scorso, visti i prezzi dell'

energia elettrica, c'era la corsa alla realizzazione degli impianti, oggi la sensibilitŕ č rimasta ma con una maggiore attenzione alla qualitŕ dell'esecuzione dei progetti", commenta Attilio Piattelli, Vicepresidente di ITALIA SOLARE con delega al settore C&I.

"Le connessioni degli impianti di maggiore taglia (oltre il MW) lasciano intendere uno sviluppo costante degli impianti tra 1 e 10 MW (anno 2022: +61 MW nel Q1, +69 MW nel Q2, +44 MW nel Q3, + 108 MW nel Q4; anno 2023: +123 MW nel Q1), grazie in primis alle maggiori economie degli impianti in media tensione rispetto a quelli in alta tensione, i cui costi di connessione si spalmano meglio su potenze maggiori, ma probabilmente anche grazie alle minori complicazioni degli iter autorizzativi.

Dall'altro lato rileviamo che da luglio 2022 non si collega alcun impianto di potenza maggiore di 10 MW, nonostante gli oltre 5 GW di impianti di grande taglia autorizzati", conclude Paolo Rocco Viscontini.

Come si muovono le regioni

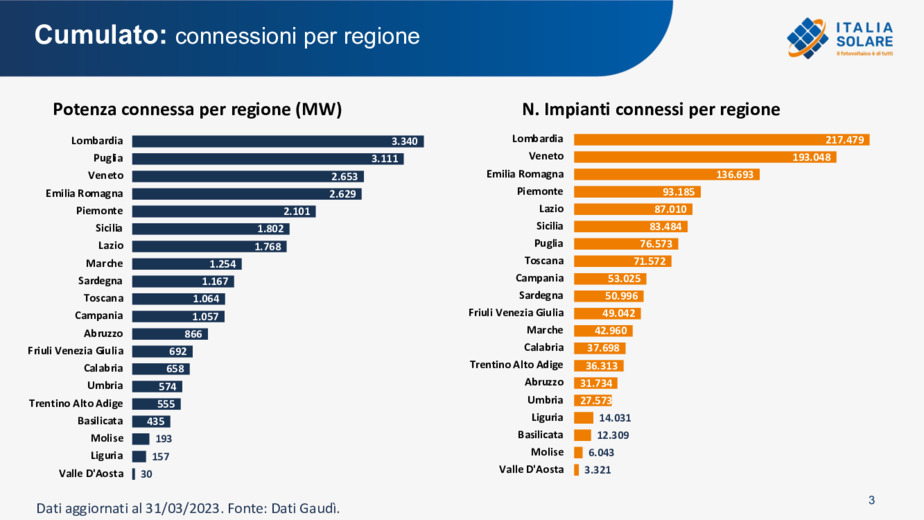

Il gruppo di testa delle regioni che superano i 2 GW connessi si amplia: a Lombardia, Puglia, Veneto ed Emilia-Romagna si aggiunge anche il Piemonte. In queste 5 regioni sono connessi impianti fotovoltaici per un totale di 13,83 GW, piů della metŕ della potenza solare totale connessa in Italia.

Togliendo la Puglia e considerando solo le regioni del Nord Italia (incluse Liguria, Val d'Aosta, Trentino-Alto Adige e Friuli-Venezia Giulia), la potenza fotovoltaica connessa cumulata č pari a 12,16 GW, ovvero il 46,6% della potenza fotovoltaica totale. Di contro, il Centro registra 6,78 GW (26%) e il Sud (isole incluse) 7,17 GW (27,5%).

Interessante notare che il residenziale incide di piů nel Nord Italia (32% del totale della potenza installata) rispetto al Centro (25%) e al Sud (20%); il C&I rappresenta il 55% della potenza del Nord, il 51% nel Centro e il 49% nel Sud (influenzato dai tanti impianti appena sotto il MW presenti specialmente in Puglia); l'utility scale raggiunge il 13% al Nord, il 25% al Centro e il 31% al Sud.

In allegato: "Fotovoltaico: Connessioni in Italia nel Q1 2023"

English

English

Leggi tutto

Leggi tutto