Dopo una prima fase di cambiamenti tra il 2012 e il 2020, incentrata sulla

riduzione delle emissioni di carbonio e inquinanti come SOX ed NOx, imposti dall'International Maritime Organization (IMO), il settore del trasporto marittimo si trova oggi di fronte a obiettivi piů ambiziosi di neutralitŕ carbonica stabiliti sia dall'IMO che soprattutto dall'Unione Europea nel pacchetto "Fit For 55".

Nella prima fase, gli armatori hanno risposto a queste richieste migliorando l'efficienza energetica delle navi, installando scrubber o utilizzando

carburanti fossili a basso contenuto di zolfo (ULSFO, VLSFO, MDO, MGO e LNG) e adottando pratiche come lo slow steaming.

Tuttavia chi investe nella costruzione di nuove navi deve decidere oggi quali

combustibili alternativi queste impiegheranno nei prossimi vent'anni, poiché le normative richiedono una sempre maggiore riduzione delle emissioni di carbonio nel medio e lungo periodo, il che implica una crescente sostituzione dei combustibili fossili, fino a una loro eventuale completa eliminazione.

Questa sfida č enorme, poiché bisogna sostituire nel lungo periodo porzioni crescenti delle attuali 330 milioni di tonnellate di combustibili, sporchi ma disponibili ovunque, facili da movimentare ed economici, che sono sottoprodotti della lavorazione del petrolio, con carburanti di alta qualitŕ, generalmente piů pericolosi, prodotti da filiere ancora in gran parte non esistenti.

Non c'č ad oggi una soluzione unica per affrontare questa sfida (la cosiddetta "silver bullet"), e si prevede che il futuro vedrŕ l'utilizzo di diversi vettori energetici come

biocarburanti, (bio)metanolo, (bio)LNG, ammoniaca e

idrogeno verdi, ognuno con caratteristiche molto diverse, richiedendo importanti investimenti in infrastrutture e

logistica che differiscono significativamente da quelle attuali.

In questo contesto, il metanolo č considerato uno dei combustibili piů promettenti per consentire al settore marittimo di raggiungere gli obiettivi di riduzione delle emissioni di carbonio nel breve, medio e lungo periodo, in misura tanto maggiore quanto piů si svilupperanno le produzioni da fonti

rinnovabili e sostenibili.

Va notato come, ad eccezione dell'adozione del LNG, la prima fase di spinta regolatoria non ha avuto un impatto significativo sugli scali marittimi come invece ci si aspetta possa avere questa seconda fase, in cui le infrastrutture e la logistica portuali dovranno adattarsi per fornire una varietŕ di carburanti, molti dei quali presentano rischi di contenimento e movimentazione piů significativi rispetto al Fuel Oil.

Mentre l'obiettivo di riduzione delle emissioni di carbonio a lungo termine č chiaro, č molto piů complesso stabilire il percorso di transizione per raggiungerlo. Molti degli attori coinvolti, come armatori, produttori di combustibili e operatori portuali, hanno bisogno di investimenti significativi e di un orizzonte temporale a lungo termine.

Tuttavia, sia gli obblighi, i limiti e i divieti che gli incentivi sono soggetti a continui cambiamenti, il che sta portando i soggetti meno innovativi a rimanere in attesa di un contesto piů definito.

In questo scenario, i porti italiani, insieme a molti altri, sono ancora focalizzati sulla risoluzione delle problematiche legate al LNG ed in qualche caso alla non agevole elettrificazione delle banchine, posticipando la gestione di una domanda di bunkeraggio di metanolo o altri vettori energetici innovativi che non esiste ancora.

Al contrario, alcuni grandi porti internazionali sono giŕ pronti o in fase di preparazione per offrire il metanolo DOB (Delivered on Board), stanno incentivando la costruzione di impianti di metanolo rinnovabile oltre a compiere i primi passi nella costruzione dei cosiddetti corridoi verdi.

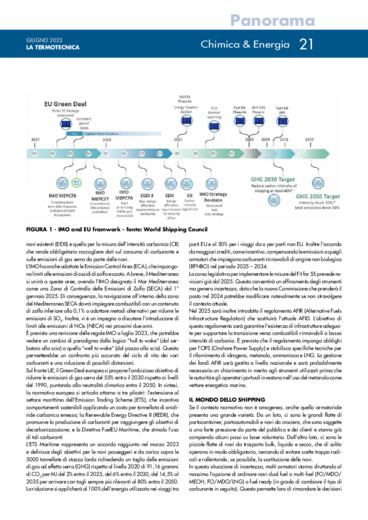

Lo scenario normativo

Come anticipato, la legislazione in questo settore č di natura complessa, mancante di uniformitŕ e costantemente in evoluzione. L'attivitŕ tradizionale dell'IMO, che equilibra obiettivi e strumenti a breve, medio e lungo termine, č ora complementata da un intervento deciso dell'Unione Europea, che stabilisce regole e obiettivi piů rigorosi.

Non da meno, ci sono attori che stanno scegliendo di agire su base volontaria, fissando i propri obiettivi di riduzione delle emissioni. Per quanto riguarda l'IMO, la sua strategia mira a tagliare le emissioni di

gas serra del 50% entro il 2050, rispetto ai livelli del 2008.

Tra le numerose regolamentazioni introdotte dall'IMO, vi sono l'Indice di Efficienza Energetica per la progettazione

navale (EEDI), quello per le navi esistenti (EEXI) e quello per la misura dell'intensitŕ carbonica (CII) che rende obbligatorio raccogliere dati sul consumo di

carburante e sulle emissioni di gas serra da parte delle navi.

L'IMO ha anche adottato le Emission Control Area (ECA), che impongono limiti alle emissioni di ossidi di zolfo e azoto. A breve, il Mediterraneo si unirŕ a queste aree, avendo l'IMO designato il Mar Mediterraneo come una Zona di Controllo delle Emissioni di Zolfo (SECA) dal 1° gennaio 2025.

Di conseguenza, la navigazione all'interno della zona del Mediterraneo SECA dovrŕ impiegare combustibili con un contenuto

di zolfo inferiore allo 0,1% o adottare metodi alternativi per

ridurre le emissioni di SOX. Inoltre, vi č un impegno a discutere l'introduzione di limiti alle emissioni di NOx (NECA) nei prossimi due anni.

Č prevista una revisione delle regole IMO a luglio 2023, che potrebbe vedere un cambio di paradigma dalla logica "hull to wake" (dal serbatoio alla scia) a quella "well to wake" (dal pozzo alla scia). Questo permetterebbe un confronto piů accurato del ciclo di vita dei vari carburanti e una riduzione di possibili distorsioni.

Sul fronte UE, il Green Deal europeo si propone l'ambizioso obiettivo di

ridurre le emissioni di gas serra del 55% entro il 2030 rispetto ai livelli del 1990, puntando alla neutralitŕ climatica entro il 2050.

In sintesi, la normativa europea si articola attorno a tre pilastri: l'estensione al settore marittimo dell'Emission Trading Scheme (ETS), che incentiva comportamenti sostenibili applicando un costo per tonnellata di anidiride carbonica emessa; la Renewable Energy Directive II (REDII), che promuove la produzione di carburanti per raggiungere gli obiettivi di decarbonizzazione; e la Direttiva FuelEU Maritime, che stimola l'uso di tali carburanti.

L'ETS Maritime rappresenta un accordo raggiunto nel marzo 2023 e definisce degli obiettivi per le navi passeggeri e da carico sopra le 5000 tonnellate di stazza lorda richiedendo un taglio delle emissioni di gas ad

effetto serra (GHG) rispetto al livello 2020 di 91,16 grammi di CO2 per MJ del 2% entro il 2025, del 6% entro il 2030, del 14,5% al 2035 per arrivare con tagli sempre piů rilevanti al 80% entro il 2050.

La riduzione si applicherŕ al 100% dell'

energia utilizzata nei viaggi tra porti EU e al 50% per i viaggi da o per porti non EU. Inoltre l'accordo da maggiori crediti, come incentivo, compensando le emissioni a quegli armatori che impiegano carburanti rinnovabili di origine non biologica (RFNBO) nel periodo 2025 - 2034.

La corsa legislativa per implementare le misure del Fit for 55 prevede revisioni giŕ dal 2025. Questo consentirŕ un affinamento degli strumenti ma genera incertezza, dato che la nuova Commissione che prenderŕ il posto nel 2024 potrebbe modificare notevolmente se non stravolgere il contesto attuale.

Nel 2025 sarŕ inoltre introdotto il regolamento AFIR (Alternative Fuels Infrastructure Regulation) che sostituirŕ l'attuale AFID. L'obiettivo di questo regolamento sarŕ garantire l'esistenza di infrastrutture adeguate per supportare la transizione verso combustibili rinnovabili a bassa intensitŕ di carbonio.

Č previsto che il regolamento imponga obblighi per l'OPS (Onshore Power Supply) e stabilisca specifiche tecniche per il rifornimento di idrogeno, metanolo, ammoniaca e LNG. La gestione dei fondi AFIR sarŕ gestita a livello nazionale e sarŕ probabilmente necessario un chiarimento in merito agli strumenti utilizzati prima che le autoritŕ e gli operatori portuali investano nell'uso del metanolo come vettore energetico marino.

Il metanolo come vettore energetico marino

La transizione verso vettori energetici alternativi come il metanolo presenta diverse sfaccettature, condizionata in modo crescente dal peso relativo delle emissioni di CO2 e di come verranno calcolate (Tank to Wake, Well to Wake, Life Cycle Assessment).

Alcuni vettori saranno piů rilevanti nelle prime fasi della transizione, mentre altri acquisiranno importanza successivamente. Inizialmente, si prevede che i biocarburanti e il

gas naturale liquefatto (LNG) saranno dominanti.

Successivamente, si assisterŕ alla crescita dei cosiddetti carburanti rinnovabili di origine non biologica (RNFBO), che sono carburanti liquidi o gassosi utilizzati nel trasporto diversi dai biocarburanti e dal

biogas. Questi carburanti derivano da fonti rinnovabili diverse dalla biomassa, come l'idrogeno e i cosiddetti e-fuels, tra cui il metanolo e l'ammoniaca rinnovabili.

I biocarburanti sono i primi ad ottenere successo nel contesto green. Miscele come l'Advanced Biodiesel al 30% nel VLSFO a Rotterdam, il Biodiesel al 30% e l'ULSD negli Stati Uniti, l'UCOME al 24% nel VSLFO a Singapore e il FAME0 al 30% con MDO in Malesia hanno il vantaggio di una logistica relativamente semplice, e di non richiedere modifiche significative a impianti a bordo, a terra o alle stazioni di rifornimento.

Ciň č dimostrato dalla crescita delle miscele con biocarburanti a Rotterdam, che rappresentavano il 7% del totale del bunker nel 2022 (rispetto al 3% del 2021), e a Singapore, dove hanno superato l'LNG nel 2022 con 140.000 tonnellate.

In allegato, č possibile scaricare il pdf completo dell'articolo.

English

English

Leggi tutto

Leggi tutto