English

English

ANIE RINNOVABILI, Osservatorio FER

Prosegue la crescita in Italia delle rinnovabili, nel 2023 ai massimi storici +87% rispetto all'anno precedente, con il contributo del +345% dei potenziamenti su impianti esistenti e del +77% di nuove installazioni. Leva trainante il fotovoltaico, con il 92% di potenza installata.

Ancora lontani gli obiettivi 2030.

Sono alcuni dati diffusi dall'Osservatorio FER (Fonti Energie Rinnovabili), realizzato da ANIE Rinnovabili, associazione di ANIE Confindustria, sulla base dei dati Gaud� di Terna, da cui emerge anche che nell'ultimo anno solare sono state installate fonti rinnovabili per un totale di 5.677 MW, cos� suddiviso: 5.234 MW per fotovoltaico, 487 MW per eolico, - 85 MW per idroelettrico (116 MW dismessi a fronte di 31 MW di nuove installazioni) e 41 MW per bioenergie.

Al 31 dicembre 2023 in Italia risultano installati complessivamente 66,393 GW.

Analizzando il trend dei nuovi impianti rispetto al 2022 frenano eolico (-28%), idroelettrico (-46%) e bioenergie (-6%); di contro il fotovoltaico ha segnato un +111%.

Per quanto riguarda gli impianti esistenti solo l'idroelettrico perde generazione elettrica per 116 MW (in un biennio sono stati dismessi ben 145 MW).

Malgrado l'ottimo risultato conseguito nel 2023 e il trend di crescita consolidato nel triennio 2021-2023, l'Italia � ben lontana dall'obiettivo di 9 GW/anno di nuova potenza rinnovabile da installare, fermo restando che bisogna assicurarsi di mantenere inalterato il parco rinnovabili esistente, pena l'ulteriore incremento di tale obiettivo.

Analizzando le nuove installazioni si evidenzia che nel 2023:

- l'eolico si sviluppa soprattutto grazie ad impianti di potenza > 5 MW;

- l'idroelettrico � principalmente trainato da impianti di potenza ? 5 MW;

- le bioenergie hanno prevalentemente taglie ? 1 MW;

- il fotovoltaico, invece, � in crescita su tutte le taglie di potenza.

La crescita del fotovoltaico � sostenuta per il 79% da impianti di taglia ? 1.000 kW grazie alle detrazioni fiscali (in particolare il superbonus) ed all'autoconsumo (si registra una robusta crescita nel segmento commercial&industrial per via degli elevati prezzi di energia elettrica che si sono manifestati nel 2022 e tuttora gravano sulle imprese italiane). Si segnala anche l'incremento degli impianti utility scale (? 10.000 kW), ma si tratta di una crescita molto modesta, a dimostrazione che le semplificazioni degli iter autorizzativi adottate nel quadriennio 2020-2023 non hanno prodotto ancora i risultati auspicati e fungono tuttora da barriera per le fonti rinnovabili, i sistemi di accumulo e le infrastrutture di rete.

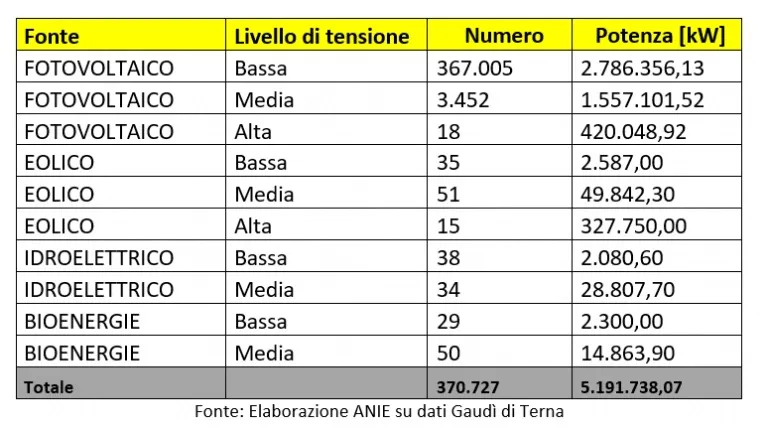

Nel 2023 sono stati connessi alla rete di bassa tensione 367.107 impianti per una potenza cumulata di 2,79 GW, alla rete di media tensione 3.587 impianti per un totale di 1,65 GW e solo 33 impianti per complessivi 0,74 GW. Il dato conferma che le numerose semplificazioni autorizzative decorse dal 2020 non sono ancora divenute efficaci.

La produzione di energia elettrica da fonte rinnovabile nel 2023 � in aumento del +12% rispetto al 2022, coprendo il fabbisogno elettrico nazionale per una quota pari al 37%. L'idroelettrico torna in pole position fornendo il maggior contributo al mix rinnovabile italiano, seguito da fotovoltaico ed eolico, ma seppur in recupero rispetto all'anno siccitoso del 2022 non ha raggiunto ancora i livelli di produzione degli anni precedenti.

Il fotovoltaico raggiunge quota 4.764 MW di potenza connessa nel 2023 (+105% rispetto al 2022).

Tutte le regioni hanno conseguito un risultato positivo; crescita inferiore al 100% solo in Calabria, Friuli Venezia Giulia e Puglia.

La nuova potenza entrata in esercizio � costituita per il 38% da impianti di potenza inferiore ai 10 kW (installati 330.677 impianti) in calo rispetto al 44% del 2022, per il 41% da impianti di potenza compresa tra i 10 kW e 1 MW (installati 39.596 impianti) in aumento rispetto al 36% del 2022 e per il restante 21% da impianti di potenza superiore a 1 MW (installati 202 impianti) in lieve aumento rispetto al 20% del 2022.

Complessivamente sono stati connessi alla rete 370.475 impianti.

Analizzando l'andamento trimestrale, la crescita maggiore si � concentrata nel 4� trimestre 2023. In ogni caso i trimestri precedenti hanno registrato oltre 1 GW di installazioni, con un ritmo mensile di 384 MW che � risultato superiore alla media di 185 MW del 2022.

Nel 2023 il fotovoltaico ha registrato 470 MW di potenziamenti su impianti esistenti (+185% rispetto al 2022).

EOLICO

Nel 2023 l'eolico ha subito una battuta d'arresto registrando -28% rispetto al 2022 e soli 380 MW di nuova potenza installata.

Complessivamente sono entrati in esercizio 101 impianti. Il 91% della nuova potenza � installata su 17 impianti di potenza superiore a 5 MW.

Le Regioni che hanno dato il maggior contributo sono in ordine decrescente Puglia, Sicilia, Campania, Basilicata e le new entry Liguria e Molise; risultati sotto le aspettative per la Sardegna che non registra incrementi rispetto al 2022.

Nel 2023 l'eolico ha registrato 107 MW di potenziamenti su impianti esistenti (+2.240% rispetto al 2022).

IDROELETTRICO

In calo anche l'andamento dell'idroelettrico con 31 MW di nuova potenza connessa (-40% rispetto al 2022).

Complessivamente sono entrati in esercizio 72 impianti, tutti di potenza inferiore a 5 MW.

Dal punto di vista regionale, solo la Toscana ha migliorato le performance rispetto al 2022, mentre le altre Regioni registrano risultati inferiori alle aspettative. Completamente ferma la Lombardia.

Per il terzo anno consecutivo si registra la dismissione di impianti esistenti per complessivi 116 MW.

BIOENERGIE

In calo anche il contributo delle bioenergie che complessivamente nel 2023 si attestano sui 17 MW di potenza installata (-6% rispetto al 2022), distribuiti su 79 impianti, tutti di potenza inferiore a 1 MW.

Dopo due anni consecutivi di dismissioni di impianti esistenti, nel 2023 le bioenergie registrano ben 24 MW di potenziamenti.

ANALISI DI MERCATO

Il quadro normativo � ancora molto opaco, eccezion fatta per il segmento residenziale del comparto fotovoltaico e per l'autoconsumo diffuso delle comunit� energetiche. Il contingente del DM FER 1 � stato quasi saturato e il DM FER X, cos� come il DM FER 2, non hanno ancora ricevuto il semaforo verde da parte della Commissione Europea.

Le semplificazioni degli iter autorizzativi per gli impianti utility scale non hanno prodotto ancora i frutti auspicati.

Nonostante il MASE (Ministero dell'ambiente e della sicurezza energetica) abbia provveduto ad autorizzare gli impianti, non hanno ricevuto il nulla osta dal MIC (Ministero della Cultura). Il panorama � ulteriormente rabbuiato dalla "presa di posizione" di alcune Regioni che hanno emanato provvedimenti in alcuni casi "in opposizione" alle aree idonee stabilite da una normativa nazionale quale il Decreto Legislativo 199/2021 di recepimento della direttiva europea sulle fonti rinnovabili. Un'azione messa in atto dalle Regioni in attesa del decreto contenente i criteri per l'individuazione delle aree idonee onshore ed offshore e la ripartizione degli obiettivi al 2030 tra le Regioni e Province Autonome che tarda ad arrivare. Non ultimo, le difficolt� di coordinamento e governo della transizione energetica; l'esplosione delle istanze di connessione e degli iter autorizzativi che necessiterebbero di una pianificazione strategica che dia segnali forti e chiari al mercato. L'auspicio di ANIE Rinnovabili � che si possano acquisire elementi di maggior chiarezza e di maggior certezza, affinch� la filiera delle fonti rinnovabili possa continuare nel suo percorso di solida crescita e contribuire a traguardare la decarbonizzazione di cui il paese necessita.

OSSERVATORIO NORMATIVO

Dall'Osservatorio Normativo di ANIE Rinnovabili, che monitora i pi� importanti provvedimenti attuativi dei decreti legislativi di recepimento delle direttive europee sulle fonti rinnovabili (Dlgs 199/2021) e sul mercato elettrico (Dlgs 210/2021), su 39 provvedimenti attuativi 17 devono essere ancora emanati e tra questi alcuni dei provvedimenti pi� rilevanti: si tratta dei decreti inerenti l'individuazione delle aree idonee onshore e offshore, il decreto di burden sharing, il DM FER X, il DM FER 2, il decreto che sopprimer� lo scambio sul posto, a cui si aggiungono la piattaforma delle aree idonee e quella degli iter autorizzativi. Provvedimenti che hanno accumulato un ritardo di circa 2 anni. A questi si aggiungono ulteriori provvedimenti attesi dal settore, quali: le regole operative del GSE e le linee guida CREA-GSE in materia di agrivoltaico, il DM Industria 5.0 unitamente al registro ENEA per la registrazione delle efficienze dei moduli e delle celle di produttori europei e la piattaforma di Terna per decongestionare la rete dalle richieste di connessioni vetuste o dormienti.

Al 31 dicembre 2023 in Italia risultano installati complessivamente 66,393 GW.

Analizzando il trend dei nuovi impianti rispetto al 2022 frenano eolico (-28%), idroelettrico (-46%) e bioenergie (-6%); di contro il fotovoltaico ha segnato un +111%.

Per quanto riguarda gli impianti esistenti solo l'idroelettrico perde generazione elettrica per 116 MW (in un biennio sono stati dismessi ben 145 MW).

Malgrado l'ottimo risultato conseguito nel 2023 e il trend di crescita consolidato nel triennio 2021-2023, l'Italia � ben lontana dall'obiettivo di 9 GW/anno di nuova potenza rinnovabile da installare, fermo restando che bisogna assicurarsi di mantenere inalterato il parco rinnovabili esistente, pena l'ulteriore incremento di tale obiettivo.

Analizzando le nuove installazioni si evidenzia che nel 2023:

- l'eolico si sviluppa soprattutto grazie ad impianti di potenza > 5 MW;

- l'idroelettrico � principalmente trainato da impianti di potenza ? 5 MW;

- le bioenergie hanno prevalentemente taglie ? 1 MW;

- il fotovoltaico, invece, � in crescita su tutte le taglie di potenza.

La crescita del fotovoltaico � sostenuta per il 79% da impianti di taglia ? 1.000 kW grazie alle detrazioni fiscali (in particolare il superbonus) ed all'autoconsumo (si registra una robusta crescita nel segmento commercial&industrial per via degli elevati prezzi di energia elettrica che si sono manifestati nel 2022 e tuttora gravano sulle imprese italiane). Si segnala anche l'incremento degli impianti utility scale (? 10.000 kW), ma si tratta di una crescita molto modesta, a dimostrazione che le semplificazioni degli iter autorizzativi adottate nel quadriennio 2020-2023 non hanno prodotto ancora i risultati auspicati e fungono tuttora da barriera per le fonti rinnovabili, i sistemi di accumulo e le infrastrutture di rete.

Nel 2023 sono stati connessi alla rete di bassa tensione 367.107 impianti per una potenza cumulata di 2,79 GW, alla rete di media tensione 3.587 impianti per un totale di 1,65 GW e solo 33 impianti per complessivi 0,74 GW. Il dato conferma che le numerose semplificazioni autorizzative decorse dal 2020 non sono ancora divenute efficaci.

La produzione di energia elettrica da fonte rinnovabile nel 2023 � in aumento del +12% rispetto al 2022, coprendo il fabbisogno elettrico nazionale per una quota pari al 37%. L'idroelettrico torna in pole position fornendo il maggior contributo al mix rinnovabile italiano, seguito da fotovoltaico ed eolico, ma seppur in recupero rispetto all'anno siccitoso del 2022 non ha raggiunto ancora i livelli di produzione degli anni precedenti.

Il fotovoltaico raggiunge quota 4.764 MW di potenza connessa nel 2023 (+105% rispetto al 2022).

Tutte le regioni hanno conseguito un risultato positivo; crescita inferiore al 100% solo in Calabria, Friuli Venezia Giulia e Puglia.

La nuova potenza entrata in esercizio � costituita per il 38% da impianti di potenza inferiore ai 10 kW (installati 330.677 impianti) in calo rispetto al 44% del 2022, per il 41% da impianti di potenza compresa tra i 10 kW e 1 MW (installati 39.596 impianti) in aumento rispetto al 36% del 2022 e per il restante 21% da impianti di potenza superiore a 1 MW (installati 202 impianti) in lieve aumento rispetto al 20% del 2022.

Complessivamente sono stati connessi alla rete 370.475 impianti.

Analizzando l'andamento trimestrale, la crescita maggiore si � concentrata nel 4� trimestre 2023. In ogni caso i trimestri precedenti hanno registrato oltre 1 GW di installazioni, con un ritmo mensile di 384 MW che � risultato superiore alla media di 185 MW del 2022.

Nel 2023 il fotovoltaico ha registrato 470 MW di potenziamenti su impianti esistenti (+185% rispetto al 2022).

EOLICO

Nel 2023 l'eolico ha subito una battuta d'arresto registrando -28% rispetto al 2022 e soli 380 MW di nuova potenza installata.

Complessivamente sono entrati in esercizio 101 impianti. Il 91% della nuova potenza � installata su 17 impianti di potenza superiore a 5 MW.

Le Regioni che hanno dato il maggior contributo sono in ordine decrescente Puglia, Sicilia, Campania, Basilicata e le new entry Liguria e Molise; risultati sotto le aspettative per la Sardegna che non registra incrementi rispetto al 2022.

Nel 2023 l'eolico ha registrato 107 MW di potenziamenti su impianti esistenti (+2.240% rispetto al 2022).

IDROELETTRICO

In calo anche l'andamento dell'idroelettrico con 31 MW di nuova potenza connessa (-40% rispetto al 2022).

Complessivamente sono entrati in esercizio 72 impianti, tutti di potenza inferiore a 5 MW.

Dal punto di vista regionale, solo la Toscana ha migliorato le performance rispetto al 2022, mentre le altre Regioni registrano risultati inferiori alle aspettative. Completamente ferma la Lombardia.

Per il terzo anno consecutivo si registra la dismissione di impianti esistenti per complessivi 116 MW.

BIOENERGIE

In calo anche il contributo delle bioenergie che complessivamente nel 2023 si attestano sui 17 MW di potenza installata (-6% rispetto al 2022), distribuiti su 79 impianti, tutti di potenza inferiore a 1 MW.

Dopo due anni consecutivi di dismissioni di impianti esistenti, nel 2023 le bioenergie registrano ben 24 MW di potenziamenti.

ANALISI DI MERCATO

Il quadro normativo � ancora molto opaco, eccezion fatta per il segmento residenziale del comparto fotovoltaico e per l'autoconsumo diffuso delle comunit� energetiche. Il contingente del DM FER 1 � stato quasi saturato e il DM FER X, cos� come il DM FER 2, non hanno ancora ricevuto il semaforo verde da parte della Commissione Europea.

Le semplificazioni degli iter autorizzativi per gli impianti utility scale non hanno prodotto ancora i frutti auspicati.

Nonostante il MASE (Ministero dell'ambiente e della sicurezza energetica) abbia provveduto ad autorizzare gli impianti, non hanno ricevuto il nulla osta dal MIC (Ministero della Cultura). Il panorama � ulteriormente rabbuiato dalla "presa di posizione" di alcune Regioni che hanno emanato provvedimenti in alcuni casi "in opposizione" alle aree idonee stabilite da una normativa nazionale quale il Decreto Legislativo 199/2021 di recepimento della direttiva europea sulle fonti rinnovabili. Un'azione messa in atto dalle Regioni in attesa del decreto contenente i criteri per l'individuazione delle aree idonee onshore ed offshore e la ripartizione degli obiettivi al 2030 tra le Regioni e Province Autonome che tarda ad arrivare. Non ultimo, le difficolt� di coordinamento e governo della transizione energetica; l'esplosione delle istanze di connessione e degli iter autorizzativi che necessiterebbero di una pianificazione strategica che dia segnali forti e chiari al mercato. L'auspicio di ANIE Rinnovabili � che si possano acquisire elementi di maggior chiarezza e di maggior certezza, affinch� la filiera delle fonti rinnovabili possa continuare nel suo percorso di solida crescita e contribuire a traguardare la decarbonizzazione di cui il paese necessita.

OSSERVATORIO NORMATIVO

Dall'Osservatorio Normativo di ANIE Rinnovabili, che monitora i pi� importanti provvedimenti attuativi dei decreti legislativi di recepimento delle direttive europee sulle fonti rinnovabili (Dlgs 199/2021) e sul mercato elettrico (Dlgs 210/2021), su 39 provvedimenti attuativi 17 devono essere ancora emanati e tra questi alcuni dei provvedimenti pi� rilevanti: si tratta dei decreti inerenti l'individuazione delle aree idonee onshore e offshore, il decreto di burden sharing, il DM FER X, il DM FER 2, il decreto che sopprimer� lo scambio sul posto, a cui si aggiungono la piattaforma delle aree idonee e quella degli iter autorizzativi. Provvedimenti che hanno accumulato un ritardo di circa 2 anni. A questi si aggiungono ulteriori provvedimenti attesi dal settore, quali: le regole operative del GSE e le linee guida CREA-GSE in materia di agrivoltaico, il DM Industria 5.0 unitamente al registro ENEA per la registrazione delle efficienze dei moduli e delle celle di produttori europei e la piattaforma di Terna per decongestionare la rete dalle richieste di connessioni vetuste o dormienti.

Settori: Ambiente, Efficienza energetica industriale, Energia, Energia Elettrica, Fotovoltaico, Idroelettrico, Rinnovabili

Mercati: Edilizia