English

English

I forti cali dei prezzi dei minerali critici mascherano i rischi di future tensioni sull'offerta man mano che le transizioni energetiche avanzano

I prezzi dei minerali critici chiave utilizzati nelle tecnologie energetiche pulite sono diminuiti nel 2023, ma una nuova analisi dell'AIE mostra la necessitŕ di investimenti maggiori e piů diversificati per sostenere gli sforzi volti a raggiungere gli obiettivi energetici e climatici

Nel 2023 la pressione sul mercato dei minerali destinati ai veicoli elettrici, alle turbine eoliche, ai pannelli solari e ad altre tecnologie energetiche pulite si č allentata, poiché l'offerta ha superato la crescente domanda. Ma un nuovo rapporto dell'Agenzia internazionale per l'energia rileva che sono ancora necessari importanti investimenti aggiuntivi per raggiungere gli obiettivi energetici e climatici mondiali.

Il Global Critical Minerals Outlook 2024 , pubblicato oggi, aggiorna la revisione inaugurale del mercato effettuata dalla IEA lo scorso anno, offrendo anche nuove prospettive a medio e lungo termine per la domanda e l'offerta di importanti minerali di transizione energetica, come litio, rame, nichel, elementi di cobalto, grafite e terre rare.

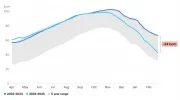

Dopo due anni di aumenti drammatici, i prezzi dei minerali critici sono diminuiti drasticamente nel 2023, tornando ai livelli visti l'ultima volta prima della pandemia. I materiali utilizzati per produrre le batterie hanno registrato diminuzioni particolarmente significative, con il prezzo del litio in calo del 75% e i prezzi di cobalto, nichel e grafite in calo tra il 30% e il 45%, contribuendo a ridurre i prezzi delle batterie del 14%. Poiché la crescita della domanda rimane robusta, questi cali sono stati per lo piů guidati da un forte aumento dell'offerta globale, contribuendo a compensare i forti aumenti dei prezzi nel 2021 e nel 2022.

Il rapporto rileva che, sebbene i prezzi piů bassi per i minerali critici nell'ultimo anno siano stati una buona notizia per i consumatori e l'accessibilitŕ economica, hanno anche fornito un vento contrario per nuovi investimenti. Nel 2023, gli investimenti nell'estrazione di minerali critici sono cresciuti del 10% e la spesa per l'esplorazione č aumentata del 15% - ancora in buona salute, ma piů lentamente rispetto al 2022.

Il mercato ben fornito di oggi potrebbe non essere una buona guida per il futuro, con l' Outlook che rileva che la domanda di minerali critici continua a crescere fortemente in tutti gli scenari dell'AIE, guidata dalla diffusione di tecnologie energetiche pulite. La dimensione odierna del mercato combinato dei minerali chiave della transizione energetica č destinata a piů che raddoppiare, raggiungendo i 770 miliardi di dollari entro il 2040, in un percorso verso l'azzeramento delle emissioni nette entro la metŕ del secolo.

Un'analisi dettagliata progetto per progetto suggerisce che i progetti annunciati sono sufficienti a soddisfare solo il 70% del fabbisogno di rame e il 50% di litio nel 2035, in uno scenario in cui i paesi di tutto il mondo raggiungono i propri obiettivi climatici nazionali. I mercati degli altri minerali sembrano piů equilibrati, se i progetti vengono realizzati come previsto. Tuttavia, i progetti annunciati non modificano l'elevata concentrazione geografica dell'offerta e si prevede che la Cina manterrŕ una posizione molto forte nel settore della raffinazione e della lavorazione.

"L'accesso sicuro e sostenibile ai minerali critici č essenziale per transizioni verso l'energia pulita fluide e convenienti. L'appetito del mondo per tecnologie come i pannelli solari, le auto elettriche e le batterie sta crescendo rapidamente, ma non possiamo soddisfarlo senza forniture affidabili e in espansione di minerali critici", ha affermato il direttore esecutivo dell'IEA Fatih Birol . "Il recente boom degli investimenti minerari critici č stato incoraggiante e il mondo č in una posizione migliore ora rispetto a qualche anno fa, quando abbiamo segnalato per la prima volta questo problema nel nostro storico rapporto del 2021 sull'argomento. Ma questa nuova analisi dell'AIE evidenzia che c'č ancora molto da fare per garantire un'offerta resiliente e diversificata".

L'ultimo Outlook presenta una valutazione del rischio unica nel suo genere per minerali selezionati per la transizione energetica, esaminando quattro dimensioni chiave: rischi di approvvigionamento, rischi geopolitici, ostacoli alla risposta alle interruzioni dell'approvvigionamento ed esposizione a fattori ambientali, sociali e di governance (ESG) e rischi climatici. Il litio e il rame sono i piů vulnerabili ai rischi legati all'offerta e ai volumi, mentre la grafite, il cobalto, le terre rare e il nichel si trovano ad affrontare rischi geopolitici piů sostanziali. Per la grafite in particolare, l'attuale pipeline di progetti indica che l'offerta disponibile al di fuori dell'attore dominante soddisfa solo il 10% del fabbisogno nel 2030, rendendo gli obiettivi di diversificazione annunciati molto difficili da raggiungere. La maggior parte dei minerali sono esposti ad elevati rischi ambientali.

Intensificare gli sforzi per riciclare, innovare e incoraggiare il cambiamento comportamentale č fondamentale per alleviare le potenziali tensioni sull'offerta. Per raggiungere uno scenario di 1,5°C saranno necessari circa 800 miliardi di dollari di investimenti nel settore minerario da qui al 2040. Senza una forte diffusione del riciclaggio e del riutilizzo, i requisiti di capitale minerario dovrebbero essere piů alti di un terzo.

Il rapporto rileva che l'industria sta facendo progressi in termini di sicurezza dei lavoratori, equilibrio di genere, investimenti nella comunitŕ e utilizzo di energie rinnovabili per la produzione mineraria. Tuttavia, lo stesso non si puň dire per la riduzione della produzione di rifiuti, delle emissioni di gas serra e del consumo di acqua, suggerendo ampi margini di miglioramento.

L'ultimo Outlook č accompagnato da una versione aggiornata del Critical Minerals Data Explorer dell'IEA , uno strumento online interattivo che consente agli utenti di esplorare le ultime proiezioni. Entrambi fanno parte del lavoro di espansione dell'Agenzia sui minerali critici, come richiesto dai governi . L'IEA ha recentemente ospitato un vertice sui minerali critici e l'energia pulita presso la sua sede a Parigi e sta anche lavorando a un nuovo programma volontario per la sicurezza dei minerali critici che č stato lanciato in occasione della riunione ministeriale dell'IEA nel febbraio 2024.

Il Global Critical Minerals Outlook 2024 , pubblicato oggi, aggiorna la revisione inaugurale del mercato effettuata dalla IEA lo scorso anno, offrendo anche nuove prospettive a medio e lungo termine per la domanda e l'offerta di importanti minerali di transizione energetica, come litio, rame, nichel, elementi di cobalto, grafite e terre rare.

Dopo due anni di aumenti drammatici, i prezzi dei minerali critici sono diminuiti drasticamente nel 2023, tornando ai livelli visti l'ultima volta prima della pandemia. I materiali utilizzati per produrre le batterie hanno registrato diminuzioni particolarmente significative, con il prezzo del litio in calo del 75% e i prezzi di cobalto, nichel e grafite in calo tra il 30% e il 45%, contribuendo a ridurre i prezzi delle batterie del 14%. Poiché la crescita della domanda rimane robusta, questi cali sono stati per lo piů guidati da un forte aumento dell'offerta globale, contribuendo a compensare i forti aumenti dei prezzi nel 2021 e nel 2022.

Il rapporto rileva che, sebbene i prezzi piů bassi per i minerali critici nell'ultimo anno siano stati una buona notizia per i consumatori e l'accessibilitŕ economica, hanno anche fornito un vento contrario per nuovi investimenti. Nel 2023, gli investimenti nell'estrazione di minerali critici sono cresciuti del 10% e la spesa per l'esplorazione č aumentata del 15% - ancora in buona salute, ma piů lentamente rispetto al 2022.

Il mercato ben fornito di oggi potrebbe non essere una buona guida per il futuro, con l' Outlook che rileva che la domanda di minerali critici continua a crescere fortemente in tutti gli scenari dell'AIE, guidata dalla diffusione di tecnologie energetiche pulite. La dimensione odierna del mercato combinato dei minerali chiave della transizione energetica č destinata a piů che raddoppiare, raggiungendo i 770 miliardi di dollari entro il 2040, in un percorso verso l'azzeramento delle emissioni nette entro la metŕ del secolo.

Un'analisi dettagliata progetto per progetto suggerisce che i progetti annunciati sono sufficienti a soddisfare solo il 70% del fabbisogno di rame e il 50% di litio nel 2035, in uno scenario in cui i paesi di tutto il mondo raggiungono i propri obiettivi climatici nazionali. I mercati degli altri minerali sembrano piů equilibrati, se i progetti vengono realizzati come previsto. Tuttavia, i progetti annunciati non modificano l'elevata concentrazione geografica dell'offerta e si prevede che la Cina manterrŕ una posizione molto forte nel settore della raffinazione e della lavorazione.

"L'accesso sicuro e sostenibile ai minerali critici č essenziale per transizioni verso l'energia pulita fluide e convenienti. L'appetito del mondo per tecnologie come i pannelli solari, le auto elettriche e le batterie sta crescendo rapidamente, ma non possiamo soddisfarlo senza forniture affidabili e in espansione di minerali critici", ha affermato il direttore esecutivo dell'IEA Fatih Birol . "Il recente boom degli investimenti minerari critici č stato incoraggiante e il mondo č in una posizione migliore ora rispetto a qualche anno fa, quando abbiamo segnalato per la prima volta questo problema nel nostro storico rapporto del 2021 sull'argomento. Ma questa nuova analisi dell'AIE evidenzia che c'č ancora molto da fare per garantire un'offerta resiliente e diversificata".

L'ultimo Outlook presenta una valutazione del rischio unica nel suo genere per minerali selezionati per la transizione energetica, esaminando quattro dimensioni chiave: rischi di approvvigionamento, rischi geopolitici, ostacoli alla risposta alle interruzioni dell'approvvigionamento ed esposizione a fattori ambientali, sociali e di governance (ESG) e rischi climatici. Il litio e il rame sono i piů vulnerabili ai rischi legati all'offerta e ai volumi, mentre la grafite, il cobalto, le terre rare e il nichel si trovano ad affrontare rischi geopolitici piů sostanziali. Per la grafite in particolare, l'attuale pipeline di progetti indica che l'offerta disponibile al di fuori dell'attore dominante soddisfa solo il 10% del fabbisogno nel 2030, rendendo gli obiettivi di diversificazione annunciati molto difficili da raggiungere. La maggior parte dei minerali sono esposti ad elevati rischi ambientali.

Intensificare gli sforzi per riciclare, innovare e incoraggiare il cambiamento comportamentale č fondamentale per alleviare le potenziali tensioni sull'offerta. Per raggiungere uno scenario di 1,5°C saranno necessari circa 800 miliardi di dollari di investimenti nel settore minerario da qui al 2040. Senza una forte diffusione del riciclaggio e del riutilizzo, i requisiti di capitale minerario dovrebbero essere piů alti di un terzo.

Il rapporto rileva che l'industria sta facendo progressi in termini di sicurezza dei lavoratori, equilibrio di genere, investimenti nella comunitŕ e utilizzo di energie rinnovabili per la produzione mineraria. Tuttavia, lo stesso non si puň dire per la riduzione della produzione di rifiuti, delle emissioni di gas serra e del consumo di acqua, suggerendo ampi margini di miglioramento.

L'ultimo Outlook č accompagnato da una versione aggiornata del Critical Minerals Data Explorer dell'IEA , uno strumento online interattivo che consente agli utenti di esplorare le ultime proiezioni. Entrambi fanno parte del lavoro di espansione dell'Agenzia sui minerali critici, come richiesto dai governi . L'IEA ha recentemente ospitato un vertice sui minerali critici e l'energia pulita presso la sua sede a Parigi e sta anche lavorando a un nuovo programma volontario per la sicurezza dei minerali critici che č stato lanciato in occasione della riunione ministeriale dell'IEA nel febbraio 2024.

Parole chiave: Materie prime critiche, Transizione energetica